Pourquoi est-il important de comprendre les grands équilibres financiers de l’EPRD ?

Imaginez que vous maîtrisiez l’analyse financière et l’EPRD. Cela vous apporte quoi ? de la sérénité ? une prise de recul ? une vision plus claire ? une posture stratège ?

Sachez que l’analyse du bilan financier (dans l’EPRD) et de ses grands équilibres financiers permet d’élaborer un diagnostic sur la solidité financière d’un établissement ou d’un groupe d’établissements, en vue de :

- Comprendre et traduire la situation financière dans une dimension prospective

- Eclairer les stratégies à mettre en œuvre pour conforter ou améliorer cette situation financière

- Tester la faisabilité et optimiser les décisions relatives aux différents projets

- Réaliser l’EPRD, dont le PGFP avec du sens

- Négocier des financements et des projets

- Suivre, évaluer et réajuster les plans d’actions

Et oui, tout ça ! Même si vous n’avez pas fait d’étude de gestion, cette maîtrise est accessible.

Par quoi commencer ?

Cette analyse se réalise à partir du compte de gestion pour les établissements publics et des éléments du bilan comptable et du compte résultat pour les établissements privé-associatifs.

Le bilan financier formalisé à partir de ces éléments, est composé de 5 grandes masses financières :

- Fonds de Roulement Net Global (FRNG), composé

- des Fonds de Roulement d’Investissement (FRI)

- et des Fonds de Roulement d’Exploitation (FRE),

- Le Besoin en Fonds de Roulement (BFR) ou Excédent de Financement d’Exploitation (EFE),

- La Trésorerie (T).

Bien évidemment, votre analyse financière prendra également en compte les éléments de contexte, d’histoire, du fonctionnement et des particularités de l’établissement ou du groupe d’établissements.

Donc, plus vous maîtriserez et serez en capacité de mesurer, plus vous pourrez agir sur ces équilibres financiers et gagner en aisance dans les projets.

Dans cet article bilan financier et EPRD, vous allez découvrir :

- La structure du bilan financier

- Les différentes masses financières : FRI, FRE, FRNG, BFR/EFE, T

- Une synthèse des situations financières types

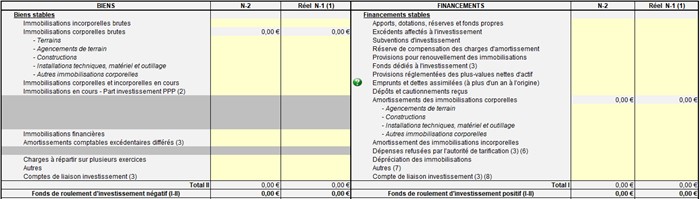

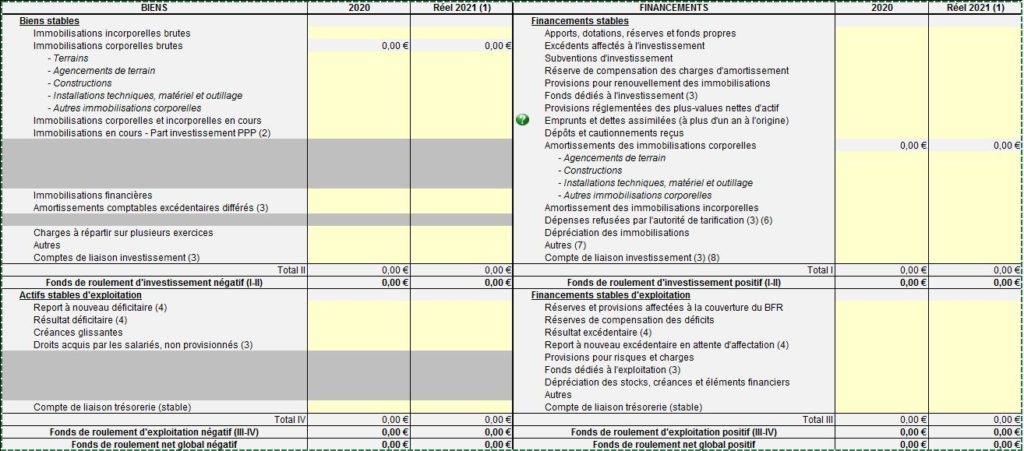

La structure du bilan financier de l'EPRD

Le FRI - Fonds de roulement d'investissement

Le FRI (fonds de roulement d’investissement) se retrouve en haut du bilan financier. Il a un caractère de stabilité et traduit :

- La façon dont l’établissement a financé ses investissements sur le long terme

- Ses capacités de financement pour de nouvelles opérations.

FRI = Financements stables d’investissements – Biens stables (immobilisations notamment)

Les financements stables (à droite du bilan financier) sont principalement composés des fonds propres, des réserves liées aux investissements, des emprunts à moyen et long terme, des subventions et des amortissements…

Les biens stables (à gauche du bilan financier) sont composés des immobilisations à leur valeur brute.

Il n’y a pas d’indicateurs spécifiques, mais le FRI doit être positif (sinon cela indique qu’une partie des passifs d’exploitation financent vos immobilisations – dans ce cas, vérifier si les réserves sont bien réparties notamment).

Bien évidemment, le niveau du FRI sera différent en fonction de la situation de l’établissement (propriétaire ou locataire, programme d’investissement récent, projets importants en cours…).

Le FRI et les ratios

Afin de compléter l’analyse, la solidité du FRI s’apprécie autour des ratios relatifs aux actifs immobilisés et financements stables correspondants :

- Ratio de l’indépendance financière ou l’endettement va s’apprécier par rapport au niveau d’endettement (il est conseillé qu’il soit généralement inférieur à 50% des ressources de financement stable du FRI – hors amortissements cumulés). Il s’agit d’un calcul prudent, puisque là, le FRE n’est pas pris en compte. A voir comment se situe le FRE, et si les répartitions entre les réserves du FRE et du FRI sont cohérentes.

- La durée de la dette s’exprime en année. L’idéal est un chiffre inférieur à 10 ans, mais tout dépend du contexte (si vous venez de finaliser un important programme d’agrandissement, le ratio sera plus important, et c’est logique…).

- Le ratio de l’apurement de la dette vient traduire la capacité de remboursement des emprunts grâce à l’autofinancement généré par les amortissements futurs. Il s’agit d’un complément du ratio sur la durée apparente de la dette.

- Vétusté des immobilisations: il n’y a pas de normes précises, car cela dépend des durées retenues et de la vétusté réelle. On peut avoir des résultats plus comptables que réels…

Cependant, il est important d’amortir au plus juste de la réalité de façon à garantir le renouvellement des immobilisations. N’oublions pas que les amortissements, génèrent de la CAF (cercle vertueux).

Le FRE – Fonds de roulement d’exploitation

Le FRE (Fonds de roulement d’exploitation) comprend des postes plutôt stables, mais qui ne sont pas directement liés aux investissements et au patrimoine immobilier. On y retrouve principalement des réserves en lien avec l’exploitation, les résultats (excédents ou déficitaires et comptes d’attente), des provisions.

FRE = Financements stables d’exploitation – Actifs stables d’exploitation

Le niveau du FRE n’est pas facile à déterminer, mais plus il est élevé, mieux l’établissement pourra réaliser ses projets et faire face à d’éventuelles difficultés dans l’avenir.

Ce qui est intéressant avec le FRE, c’est qu’il doit vous permettre de couvrir des déficits à venir, et couvrir les déficits anciens.

Le FRE et les ratios

- Ratio du niveau du taux de réserve de compensation des déficits s’élève à 2 à 5% des produits (sauf 76 77 786 787 et – 709 et 713). Certaines autorités de tarification préconisent 10% en fonction de l’évaluation du risque. Le surplus peut être orienté sur les réserves liées aux investissements.

- Réserve couverture du BFR, doit couvrir le BFR. Pour l’évaluer, vous pouvez faire une moyenne des 3 dernières années du BFR. Si votre BFR est trop élevé, vous pouvez agir sur les créances et/ou les dettes.

- Provisions pour risques et charges peuvent représenter jusqu’à 15% du FRE (là encore tout dépend du niveau du FRE). Les provisions doivent toujours être justifiées.

LE FRNG – Fonds de Roulement Net Global

La somme du FRI et du FRE constitue le FRNG. Il se trouve dans la première moitié de bilan financier, et concerne donc les financements et les emplois stables.

FRNG = FRI + FRE

Notre FRNG est idéalement positif. Un FRNG négatif traduit soit une insuffisance de financement des immobilisations, soit un déficit lié au fonctionnement, soit les 2. Dans les 3 cas, la trésorerie est tendue.

Même s’il est positif, il est nécessaire de rester vigilant à sa composition. Par exemple, si le FRI est constitué de fonds propres ou d’emprunts, cela ne présente pas la même sécurité pour l’établissement. Bien évidemment, il peut s’agir d’une situation ponctuelle ou qui s’explique, par exemple par des investissements récents importants.

Le FRNG positif est donc à priori une donnée favorable, et s’il est négatif, il traduit probablement des difficultés actuelles ou à venir. Il est toutefois toujours nécessaire de s’interroger sur sa composition ainsi que du contexte du ou des établissements.

L’analyse financière du FRNG, s’observe avec les ratios associés et le reste des équilibres financiers.

Le FRNG et les ratios

Il est possible de calculer les fonds de roulement en jours d’exploitation : FRNG ou FRI ou FRE X 365 jours / total classe 6 (charges décaissables seulement). Ce ratio est utile notamment pour une comparaison dans le temps.

LE BFR – Besoin en Fonds de Roulement

Le BFR (Besoins en fonds de roulement) représente les besoins engendrés par l’exploitation que l’établissement devra honorer. Il est égal aux valeurs d’exploitation (stocks et créances) auxquelles on soustrait les dettes d’exploitation (emprunts à court termes, fournisseurs, dettes sociales et fiscales).

BFR (ou EFE) = Valeurs d’exploitation – Dettes d’exploitation

Le besoin en fonds de roulement concerne les éléments d’actif et de financements, qui ont un lien direct avec le cycle normal d’exploitation.

S’il existe un BFR, cela signifie que les créances sont supérieures aux dettes d’exploitation et qu’un financement complémentaire est nécessaire. Le BFR a un lien direct avec le FRNG :

- FRNG > BFR : ce complément est assuré par le financement stable. L‘établissement aura une trésorerie positive.

- Si FRNG < BFR, le financement stable n’est pas suffisant pour assurer l’équilibre. L’établissement doit recourir à du financement à court terme (lignes de trésorerie)

S’il n’existe pas de BFR, cela signifie que les dettes d’exploitation excèdent les créances et stocks. L’exploitation apporte plus de ressources qu’elle ne crée de besoins. Dans ce cas, votre établissement génère un EFE (excédent de financement d’exploitation).

Il s’agit d’une masse financière à suivre de près parce qu’elle impacte directement la trésorerie. Il est recommandé d’agir notamment au niveau des créances qui peuvent générer des pertes importantes.

Plus vous ferez entrer vos créances rapidement, moins vous aurez besoin de Fonds de roulement.

Le BFR et les ratios

Le BFR s’apprécie essentiellement avec les taux de rotation créances, stocks, fournisseurs et des dettes sociales et fiscales :

- Créances : solde compte créances (41) X 365 jours / total des produits (70 à 73)

- Fournisseurs : solde du compte fournisseurs (401) X 365 jours / total des charges (60 à 62)

- Dettes sociales et fiscales : solde des comptes dettes sociales et fiscales (43-44) / total des charges (63 et 645 à 647)

Pour rappel, les compte 4 se trouvent dans le bilan financier, les comptes 6 et 7 dans le compte résultats

La TRESORERIE

Du côté de la Trésorerie, les liquidités disponibles et les financements à court terme, sont composées essentiellement : des crédits de trésorerie, des dettes dues aux fournisseurs d’immobilisation, des dettes différées (fournisseurs auxquels nous demandons plus de délais).

T = Liquidités (banques, VMP) – Financements à courts termes

La trésorerie se calcule également à partir du FRNG – BFR.

Nous avons donc vu

- Qu’un FRNG négatif ou insuffisant pour combler le BFR va conduire à une difficulté de trésorerie

- Un BFR trop important peut amener une difficulté de trésorerie

Attention à une trésorerie très élevée car elle peut s’avérer « oisive ». Elle est à observer par rapport au taux d’endettement. Un montant important de trésorerie peut contribuer à rembourser un emprunt ou une partie d’emprunt et alléger les charges (plus de remboursement d’intérêts), ou aussi en prévision d’un projet d’investissement important.

La Trésorerie et les ratios

La trésorerie s’observe en jours d’exploitation : Trésorerie X365 / total classe 6 (charges décaissables uniquement). Son niveau conseillé est au moins deux mois de fonctionnement (60 jours).

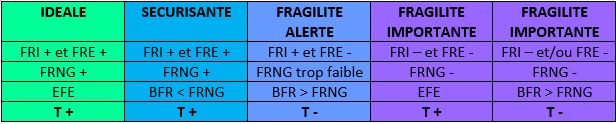

Synthèse des différentes situations financières

- Idéale – Type 1 : situation « très favorable » ou « idéale », le fonds de roulement positif se cumule à un excédent de financement d’exploitation pour dégager une trésorerie positive de bon niveau (afin de rester prudent, il est toujours important d’aller observer les compositions de chaque item financier)

- Sécurisante – Type 2 : situation « normale », le fonds de roulement positif couvre le besoin en fonds de roulement pour dégager une trésorerie positive

- Alerte – Type 3 : situation « fragile », le fonds de roulement trop faible ou négatif ne couvre pas le besoin en fonds de roulement, la trésorerie est négative

- Alerte fragilité – Type 4 : situation « très fragile », le fonds de roulement est négatif avec un excédent de financement d’exploitation, la trésorerie est positive.

- Grave – Type 5 : situation grave, le fonds de roulement est négatif avec un besoin en fonds de roulement non couvert, la trésorerie est négative.

En conclusion

En tant que dirigeant, comprendre et maîtriser le bilan financier et l’EPRD vous permettra de :

- Gagner en clarté sur votre vision pour un pilotage efficient

- Savoir mettre en place des stratégies gagnantes au service des projets et des usagers

- Gagner en pouvoir de communication, de décision et de négociation

- Disposer d’éléments supplémentaires afin de décider, et prendre ou non la direction d’un ou plusieurs établissements.

Une fois le processus d’analyse acquis, cela devient facile, même si vous n’avez pas de cursus de gestion.

Pour aller plus loin

Retrouvez nos article « pistes pour agir sur les équilibres financiers » et « créances : pourquoi les suivre et agir«

{kind=link}